av 国产 兴证全球李杰:写在转债3年新低时

编者按:av 国产

一直以来,由于较高的投资门槛,鄙俚投资者对专户投资的连气儿比拟有限。

相较于圭臬化历程更高的公募基金家具,专户投资时常根据客户的具体需求提供定制化的投资办事,在诸多方面有些各异。但专户投资一样戒备风险收敛、追求有安全边缘的投资契机、努力于永恒绩优,投资司理们对市集的瞻念察一样锋利。

咱们但愿通过这篇著述带你走进兴证全球的专户投资司理,听听他们对宏不雅环境、对当下市集、对投资和确立的连气儿。

李杰,兴证全球专户投资部总监助理、投资司理。

复旦大学硕士,24年证券从业资格,尤擅可转债、可交债投资。在充分询查公司基本面信息的基础上,李杰擅长驾驭财务评价体系,对投资标的的投资逻辑、盈利才调、估值水对等方面进行轮廓评价,从而达到精选标的、平衡确立的方向。

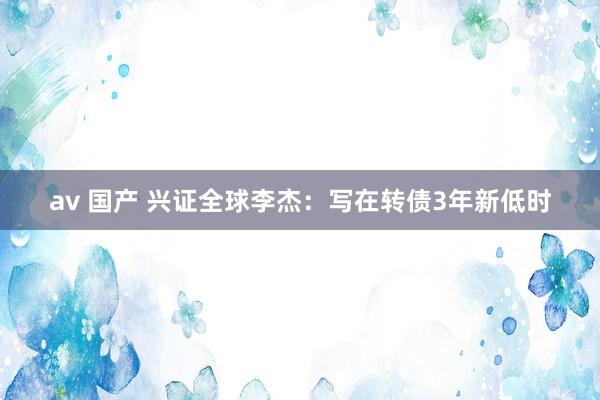

图1:正股退市的某转债与中证转债走势对比

数据来源:Wind,2024/6/1-2024/7/16.

在此基础上,市集上也产生了一些扰动性要素,比如说局部性慌乱和踩踏式卖出等等,轮廓导致了转债市集连气儿的、较为大幅的下落。

转债订价体系蜕变:期权-债底-信用利差

尽管近期市集波动较为彰着,但从资产本人特点看,转债的股性、债性订价框架莫得发生变化,仅仅在不同的市集环境下,转债订价要素的权重在发生变化,并导致了转债订价体系的阶段性重构。

图2:中证转债与沪深300、中证1000、中债-新轮廓钞票(总值)指数走势对比

数据来源:Wind,2017/1/1-2024/8/16

回溯上轮周期以来,转债订价先后资格了期权订价、债底订价,以及当今主导市集的信用利差订价。

表1:2017年以来中证转债与各指数年度收益率对比

数据来源:Wind,收尾2024/8/19.

2019-2021年,权利市集走强,沪深300和中证1000分裂高潮64%和80%,转债指数累计高潮56%。其间的订价大约以权利市集开动的转股价值为基础、以市集情怀开动的转股溢价率为加成。订价之锚在于期权。

2022-2023年,权利市集走弱,沪深300和中证1000分裂回撤30%和26%,转债指数累计下落10%。其间主要依托纯债价值叛逆权利市集下落带来的转股价值下降、转股溢价率压缩等负面冲击。订价之锚在于债底价值。

2024年以来,债底局部失效,雷同信用债的利差体系在转债订价中占据越来越高的权重。尤其在近期下逾期,期权价值口头上归零av 国产,许多转债的纯债溢价率转负。转债个券依据刊行东说念主的偿债才和谐资信等第在YTM主意上进展出序列特征。

转债市集的多元盈利来源

市集在不同期期进展出不同特征,是由那时阶段主要矛盾的变化所致,不变的是市集赋存的风险和契机。

转债市集发展于今,存量已达8000亿、日均成交400-500亿,已成为首要的大类资产确立选项。此外,当年债底价值较为谨慎,许多债券并莫得彰着的信用利差;而未来,一些高天禀等第的转债,它的债性彰着会更强一些;另外一些转债可能基本面不是那么强,但它提供了豪阔高的风险对价。市集参与主体特地多元,而市集本人亦呈现出彰着的结构化特征。不同的资金属性和投资方向齐不错在其中找到稳当我方的投资标的。

比如,盈利来源不错是往复收益,如A转债寂寞于转债指数,随正股阶段波动:

图3:A转债与正股、中证转债走势对比

数据来源:Wind,2024/2/19-2024/4/26.

不错是正股收益,如B转债随正股合手续高潮:

图4:B转债与正股、中证转债走势对比

数据来源:Wind,2024/1/2-2024/7/31.

也不错是债底收益,如C转债在利率下行阶段,跟着纯债价值上升而高潮:

图5:C转债收盘价钱与纯债价值、YTM对比

数据来源:Wind,2023/10/9-2024/8/23.

还不错是条目博弈收益,如D转债在转股价钱下修阶段,寂寞于正股和转债指数而高潮:

图6:D转债与正股、中证转债走势对比

黑丝porn

数据来源:Wind,2024/5/6-2024/6/28.

怎么挖掘面前转债市集价值?

收尾上周五,资格连气儿回调后,转债市集YTM开端3%的个券数目已开端300只,其中不乏财务健康、报表优秀的行业龙头。

从市集的估值结构看,纯债溢价率较转股溢价率进展出更强的招引力。

图7:转股溢价率与纯债溢价率中位数的历史对比

数据来源:聚源、兴业证券经济与金融询查院,收尾2024/07/26。

面前市集下,谨慎投资者或不错通过筛选高天禀转债,构建“债底+期权”组合,在债底收益率之上兼顾期权价值。

偏债收益来自于当下可见的YTM收益、市集情怀收复后纯债溢价率由负归零或转正带来的成本利得收益以及利率下降带来的成本利得收益。

偏股收益来自于权利市集企稳回升带来的转股价值提高、市集活跃带来的转股溢价率提高以及转股价钱下修带来的期权价值重估。

而这一计策有用的先决条件在于债底有用性。

怎么判断债底有用性呢?在对公司业务权谋和行业周期进行定性判断的前提下,通过资产欠债表分析、阐发公司的偿债才调。存续期限越长,则联系圭臬应该越严格,现款流量表和损益表的动态偿债才调也就越首要。

实操中,咱们时常以为,货币资金、往复性金融资产以偏执他流动资产中的答理家具是最首要的现款类资产。部分转债刊行东说念主在资产欠债率很低的情况下,现款类资产足以隐敝短期借款、一年内到期的非流动欠债、永恒借款、应付债券,以致是一起欠债,偿债才调较为出色。而部分行业强势要领的上市公司以应付账款、条约欠债获取深广交易信用,撑合手资产端的货币资金和存货,则一定历程上值得热心。有些上市公司出于权谋模式,资产结构较轻,固定资产很低且无在建工程,资产的能见度和流动性较高,也比拟成心于投资判断。

此外,权谋行径现款流/销售收入、权谋行径净现款流/净利润齐大于100%是很好的数据。也有部分重资产的公司尽管前者大于100%,但由于存在深广折旧、摊销等非现款成本,导致后者合手续大于100%,也能为债务提供保险。但前提是莫得深广在建工程的合手续参预、或在建工程合手续趴帐。

当年几个季度,咱们不错看到一些公司资产欠债表上蓝本充足的货币资金逐季下降,蜕变为存货和固定资产,这是由于权谋现款流不及以隐敝融资和投资现款流所致。而从2024年中报看,不同的公司经受了不同的嘱咐门径。一些行业的节点龙头公司在略略裁减毛利率的情况下,销售收入和收入质地齐取得彰着好转,集中行业竞争模式来看,提高了财务健康历程。

而部分公司尽管资产欠债表静态来看依旧优秀,但合手续的在建工程参预和膨大的应收账款,未免使东说念主疑虑下流出清是否会导致应收账款逝世。质地优良的公司随机率不会形成最终的债权逝世,但当联系事件发酵时,市集中要求更高的风险溢价,也会导致对应转债价钱短期的大幅波动。此外,分成历史、股份回购、职工合手股、鼓动性质以及股权质押齐是刊行东说念主债底有用性的波折凭据。

面前环境下,在个券的取舍中,胜率比赔率更首要。若是一个标的可能大捷、也可能大北,关于投资方向和回撤规章有明确预期的谨慎投资者而言,就无须要作念、或浅尝辄止。

低廉而有谬误的标的,尽管赔率更高,但它可能成为时分的敌东说念主,需要严慎对待。在买入时,单纯信任面前资产欠债表的健康景色,寄但愿于转债价钱因此有所栽种,时时并不成取。跟着时分推移,损益表和现款流量表将强化对资产欠债表的毁伤,一样的转债价钱可能将由低估变得合理、再进而高估。

此外,在组合的构建上,限制散播投资有助于裁减组合波动。但过于散播会导致对单项投资标的的热心度不及。因此散播投资应有度。

转债市集确切立价值

咱们公司一直宠爱在转债投资上的契机挖掘。2004年即刊行了公司第一只公募家具、亦然境内首只能转债基金——兴全可转债,领有20年的转债投资教养。面前除权利询查团队、信用询查团队外,公司领有6名转债询查员,在转债限制领有较高的标的隐敝率及追踪密致度。

市集在短期内的具体走势很难意想,但拉永劫分周期来看,转债市集相对处于底部位置。尽管本年的转债指数比沪深300和红利指数齐要弱一些,但强于中证1000。若是咱们把时分周期拉的更长一些,转债市集的招引力仍比拟强。权利市集走弱时,转债能赢得债市的一定撑合手,起到一定的保护后果;跟涨时,也时常较纯债的弹性更强。因此一经一种具有确立价值的品种。

风险教导:李杰,工商处分硕士,2000年9月—2016年10月,赴任于兴业证券投资银行部av 国产,历任技俩司理、高等司理、董事副总司理、董事总司理。2016年10月加入兴证全球基金,现任兴证全球专户投资部总监助理、投资司理。本文为投资者教悔尊府,仅用于为投资者提供丰富的、多角度的投资者教悔素材,非营销材料,亦非对某只证券或证券市时势作念的保举、先应承意想。本文实质不应被依赖视作意想、询查或投资提出,也不应该被视为购买、出售任何证券或聘任任何投资计策的提出。本尊府属于资产处分东说念主兴证全球基金处分公司通盘,未经资产处分东说念主同意,任何机构及个东说念主不得通过任何方式(包括但不限于纸质文档、电子档格式)复制、援用、转载或向非特定客户分发本尊府,或将本尊府置于大家互联网或营业时势。本材料中的不雅点仅代表本东说念主不雅点,今后仍可能发生改变。尽管专户答理家具具有很大的纯真性,但家具存在一定风险,不保险本金不受逝世、不承诺最低收益,投资者应在充分了解联系风险后作出投资有野心。本首要教导为本材料的首要部分,任何机构和个东说念主在向投资者先应承分发本材料时,不得删除本部天职容。投资须严慎。